Être propriétaire immobilier, passé un certain seuil, expose à l’impôt sur la fortune immobilière (IFI). Mais des solutions existent pour tenter d’y échapper, ou du moins réduire la facture fiscale. Par Elisabeth Torres.

Un impôt chasse l’autre. Si les pouvoirs publics ont supprimé l’impôt de solidarité sur la fortune (ISF) en janvier 2018, ils n’ont pas tout à fait abandonné l’idée de taxer les contribuables les plus aisés, puisqu’ils ont alors mis en place l’IFI. Ce nouvel impôt vise les gros propriétaires fonciers. Plus précisément, y sont soumis les foyers fiscaux dont le patrimoine immobilier – non affecté à l’activité professionnelle- excède 1 300 000 euros au 1er janvier de l’année. Ce seuil peut être en réalité vite atteint, en particulier lorsqu’on possède un bien dans la capitale où le mètre carré moyen continue de dépasser 10 500 euros.

Le foyer au sens large

L’IFI prend en compte les biens immobiliers détenus par l’ensemble des personnes composant le foyer fiscal. Celui-ci est composé, selon les cas, d’une personne vivant seule (célibataire, veuf, divorcé, séparé), ou de personnes vivant en couple. Les biens des enfants mineurs dont le contribuable a l’administration légale sont également pris en considération, à l’inverse des biens d’enfants majeurs, même rattachés au foyer fiscal de leurs parents au titre de l’impôt sur le revenu (IR).

Sur le plan territorial, l’IFI s’applique aux personnes physiques fiscalement domiciliées en France à raison de tous leurs biens immobiliers, que ceux-ci soient situés en France ou à l’étranger. Quant aux personnes fiscalement domiciliées à l’étranger, elles peuvent être également soumises à l’IFI au titre des biens dont elles sont propriétaires en France.

Sponsorisé : Faites un don à l’ADIE

L’immobilier sous toutes ses formes ou presque

La notion de patrimoine immobilier taxable à l’IFI s’entend au sens large puisqu’elle inclut la pierre papier. Les immeubles susceptibles d’entrer dans l’assiette de cet impôt – évalués au 1er janvier de l’année – recouvrent de fait l’ensemble des biens et droits immobiliers détenus directement ou indirectement par le contribuable, à savoir les constructions (maisons, appartements…), les terrains, mais aussi les parts de sociétés civiles immobilières (SCI), de sociétés civiles de placement immobilier (SCPI), d’organismes de placement collectif immobilier (OPCI), sans oublier la valeur de rachat représentative d’actifs immobiliers logés dans les unités de compte de contrats d’assurance vie, à l’exception des fonds euros en immobilier. Autres biens échappant à l’IFI, les bois et forêts, et les parts de groupements forestiers, à concurrence de 75 % de leur valeur.

Sont également exclus les biens immobiliers professionnels, comme par exemple le local d’un commerce dans lequel le contribuable exerce son activité professionnelle. “De même les biens affectés à une activité de location meublée peuvent, sous certaines conditions, bénéficier de l’exonération des biens professionnels”, précise Mariem Karoui, responsable du département Ingénierie patrimoniale du cabinet de CGP Haussmann Patrimoine. Pour être professionnel à l’IFI (en cas d’activité exercée en direct), explique l’experte, les trois critères cumulatifs suivants doivent être remplis : ces mêmes revenus doivent être supérieurs à 23 000 euros pour une année civile, les loyers TTC (charges comprises) de la location meublée doivent être supérieurs au montant total des autres revenus professionnels (les pensions de retraite ne sont pas à prendre en compte), et la location doit être exercée à titre principal (le loueur ne doit pas exercer d’autre activité professionnelle par ailleurs, à défaut, cette activité ne doit pas être son activité principale). Les critères retenus lorsque l’activité est exercée au travers d’une société diffèrent quelque peu : dans une société à l’IR, l’activité de location meublée doit être exercée à titre professionnel et principal, dans une société à l’IS, le redevable doit exercer des fonctions de direction et être rémunéré à ce titre (la rémunération doit représenter plus de 50 % de ses revenus professionnels). Il doit également détenir, dans certaines formes sociales, au minimum 25% des droits de vote. La résidence principale du contribuable doit être intégrée dans l’assiette de l’IFI, mais elle bénéficie d’un abattement de 30 % de sa valeur.

Sponsorisé : Centre François Baclesse – Avec vous pour vaincre le cancer

Réduire l’assiette

L’IFI n’étant dû qu’au-delà d’un patrimoine immobilier de 1,3 millions d’euros, si l’on souhaite échapper à cet impôt, il faut faire en sorte de diminuer la valeur globale de ses biens fonciers. La solution la plus simple consisterait bien sûr à en vendre tout ou partie, mais il en est d’autres. “On peut acheter un immeuble en nue-propriété”, explique Mariem Karoui. En effet, dans ce cas, c’est l’usufruitier, et lui seul, qui supporte l’IFI. On pourra par exemple acquérir un appartement en nue-propriété, tandis qu’un bailleur institutionnel en achètera l’usufruit temporaire sur 15 ans. Sans compter que le bien acquis en démembrement de propriété est assorti d’une décote, ce qui permet de se constituer un patrimoine immobilier à moindre coût. Autre option, consentir une donation d’usufruit temporaire d’un appartement à un enfant étudiant.

Les groupements forestiers faisant partie des biens qui échappent à certaines conditions à l’IFI, on peut également utiliser ce levier. “Prenons le cas d’un contribuable, Monsieur Y, âgé de 60 ans, reprend l’experte. Il dispose d’un patrimoine immobilier et financier important et diversifié. Ses biens immobiliers sont taxables à l’IFI à concurrence de 6,196 millions d’euros, soit un IFI de 50 000 euros par an (pour une tranche marginale de 1,25 %). Il vient de céder un actif immobilier pour 300 000 euros et ne souhaite pas que son réinvestissement vienne alourdir dans les mêmes proportions sa taxation à l’IFI. Il aimerait dans le même temps diversifier ses avoirs financiers et intégrer la dimension ‘transmission’ dans son investissement. Son conseiller patrimonial lui recommande d’envisager l’achat de parts de groupements forestiers (GF) pour un montant de 300 000 euros. En effet, les parts de GF bénéficiant d’une exonération de 75 % sur leur valeur taxable à l’IFI, elles n’entreraient (pour un investissement de 300 000 euros) dans le champ de cet impôt qu’à hauteur de 75 000 euros (soit une exonération de 225 000 euros). Ainsi, son IFI à payer passerait de 50 000 euros à 47 200 euros, soit un gain annuel de 2 800 euros. En parallèle, en cas de décès, les parts de ses GF ne seront valorisées qu’à hauteur de 25 % dans sa succession, ce qui viendra alléger les droits de succession de ses héritiers (par comparaison avec la détention d’un actif immobilier par exemple).”

Sponsorisé : Soutenir la Fondation des Monastères

Déduire les dettes

Baisser sa facture d’IF peut aussi passer par la déduction de dépenses immobilières, au 1er janvier, d’amélioration, de construction, de reconstruction, d’agrandissement, mais aussi des charges d’emprunts immobiliers en cours (à hauteur du capital restant dû), ou encore d’impôts immobiliers telle que la taxe foncière (à l’exclusion de la taxe d’habitation). Enfin, on peut réduire le montant de son IFI par le biais de dons à une fondation, une association d’utilité publique, ou encore un établissement de recherche… Une telle réduction est possible à concurrence de 75 % du don, et dans la limite de 50 000 euros par an et par contribuable. Ne pas oublier de demander un justificatif à l’organisme bénéficiaire.

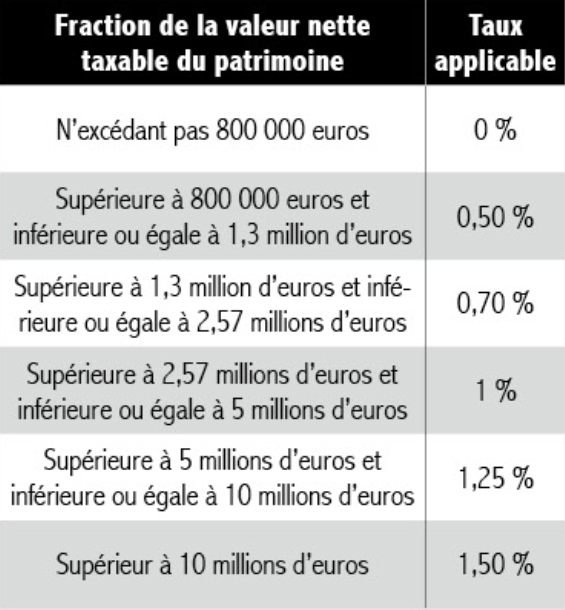

Barème fiscal 2021

L’IFI est dû lorsque le patrimoine immobilier dépasse 1,3 millions d’euros. Dans ce cas, il est calculé en application du barème progressif suivant :

Une décote s’applique en outre pour les patrimoines dont la valeur nette est comprise entre 1,3 et 1,4 millions d’euros.

Sponsorisé : Faire un don à la Fondation Jérôme Lejeune !