La mesure fiscale phare du quinquennat Hollande, initialement prévue pour entrer en vigueur début 2018, sera finalement déployée dès le 1er janvier 2019. Mais concrètement, qu’est-ce que cela change pour vous ? Courrier Cadres fait le point.

Le gouvernement a confirmé lundi 13 novembre que le prélèvement à la source de l’impôt sur le revenu entrerait bien en vigueur au 1er janvier 2019 et serait intégré au projet de loi de finances rectificatives, présenté ce mercredi 15 novembre en Conseil des Ministres. En revanche, des modifications seront apportées au projet imaginé sous le quinquennat de François Hollande, notamment pour alléger les règles de gestion pour les collecteurs. En pratique, à quoi devez-vous vous attendre en tant que contribuable ?

Comment ça marche ?

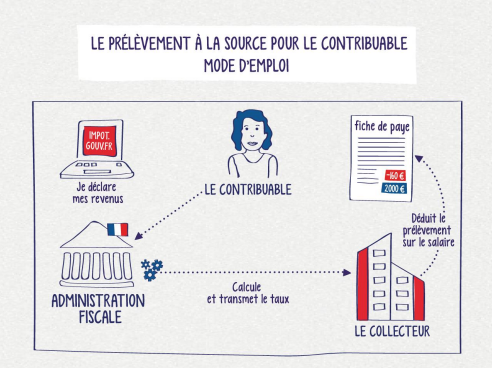

Jusqu’à maintenant, l’impôt sur le revenu était payé par le contribuable avec un an de décalage. Ainsi, en 2017 votre impôt reposait sur vos salaires perçus en 2016. Avec le prélèvement à la source, le gouvernement entend que cet impôt soit payé en direct grâce à la mise en place d’un taux de prélèvement appliqué à vos revenus (salaires, pensions, autres).

Comment est calculé le taux de prélèvement ?

Pour le déploiement au début de l’année 2019, le taux se basera sur les revenus 2017. Concrètement, lors de votre déclaration au printemps 2018, l’administration fiscale calculera le taux de prélèvement qui sera appliqué dès le 1er janvier de l’année suivante. Il sera ensuite actualisé en septembre 2019 “pour tenir compte des changements éventuels consécutifs à la déclaration des revenus de 2018, effectuée au printemps 2019”, indique le gouvernement. Chaque année, en septembre, ce taux sera donc actualisé. Il faut également noter qu’en cas de changement de situation conduisant à une variation significative de l’impôt prévisible (mariage, naissance, baisse ou hausse de revenus), vous pouvez demander une mise à jour en cours d’année de votre taux de prélèvement à la source via votre espace sécurisé sur le site impots.gouv.fr.

Quel impact sur le revenu fiscal de référence ?

Aucun, selon le gouvernement. “Le prélèvement à la source modifie le mode de perception de l’impôt, pas son mode de calcul”, précise-t-il. Ainsi, le bénéfice des réductions et des crédits d’impôts acquis au titre de l’année 2018 sera maintenu. Les avantages fiscaux donnés sous la forme d’abattement (10 % pour frais professionnels, abattement journaliste ou assistant maternel…) seront automatiquement intégrés dans le taux. Par ailleurs, la déduction des pensions alimentaires sera également prise en compte.

Quelle confidentialité pour le contribuable ?

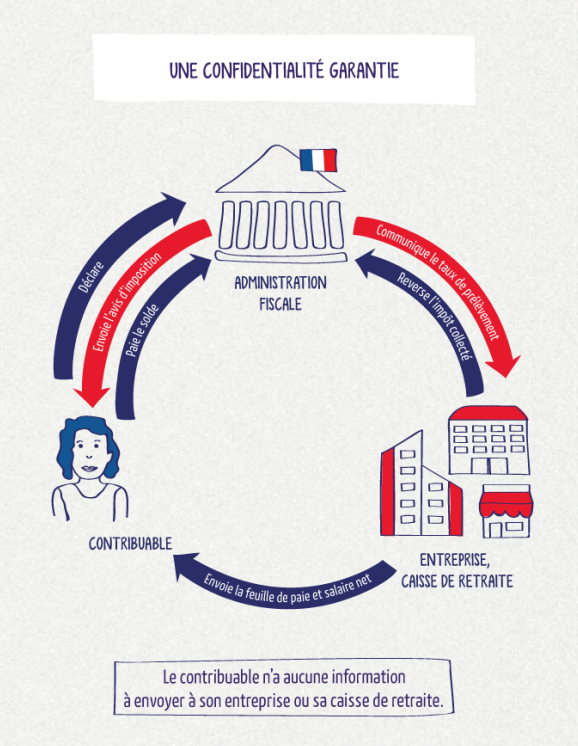

C’est la question qui revient concernant cette mesure fiscale : “quelles informations seront communiquées à mon employeur ?”. Le gouvernement l’assure, l’administration fiscale restera l’interlocutrice du contribuable et la seule information transmise au collecteur, que ce soit votre employeur, votre caisse de retraite ou Pôle emploi, sera le taux de prélèvement “qui ne révèle aucune information spécifique. Le taux de prélèvement à la source de chaque contribuable sera soumis au secret professionnel”, précise ainsi le gouvernement. En revanche, pour s’adapter aux spécificités de chacun, le dispositif prévoit plusieurs solutions : un taux relatif au foyer, un taux individualisé ou un taux neutre.

Quel taux choisir ?

C’est à vous de décider ce qui est le plus simple et le plus sécurisant pour vous.

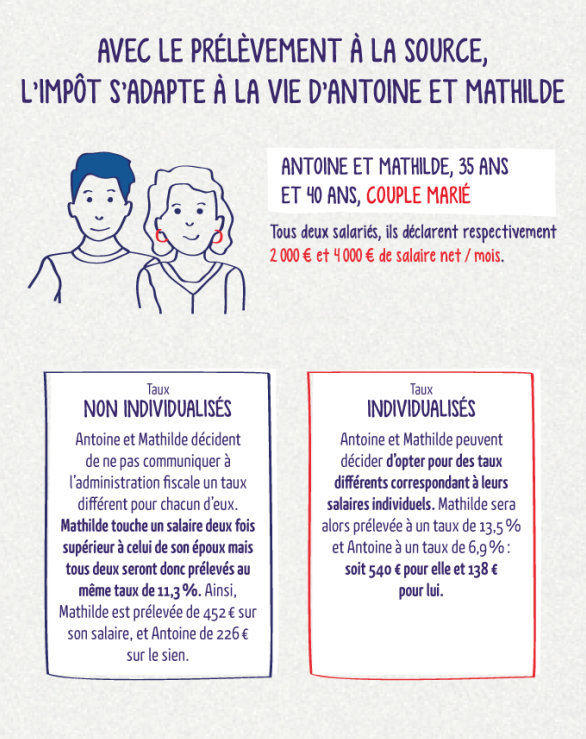

– Le taux relatif au foyer, calculé en fonction d’un barème progressif actualisé tous les ans par la loi de finances, tient compte de l’ensemble de vos revenus, de votre situation et vos charges de famille. Si vous êtes en couple et que vous optez pour cette option, le taux communiqué par l’administration fiscale sera le même pour vous et votre conjoint.

– Le taux individualisé, calculé de la même façon, s’adapte quant à lui aux revenus des contribuables, ce qui peut être intéressant en cas de gros écarts de salaires entre les membres d’un même foyer. En revanche, “les taux individualisés permettront au total de prélever le même montant. Il ne s’agit pas d’une individualisation de l’impôt mais d’une simple répartition différente [de son] paiement entre les conjoints, cela n’aura pas d’incidence sur le montant total de l’impôt qui est dû par le couple”, précise le gouvernement.

– Les contribuables pourront aussi opter pour la non transmission de leur taux personnel à l’employeur. “Dans ce cas, l’employeur appliquera le taux correspondant à la rémunération de son employé, définie dans la grille de taux (fixée dans la loi de finances) et similaire au taux applicable à un célibataire sans enfant”, indique le gouvernement. Toutefois, il faut garder à l’esprit qu’avec cette solution vous pouvez être amené à verser à l’administration fiscale une somme correspondant à la différence entre l’application de votre taux personnel de prélèvement et l’application du taux non personnalisé. À noter également que jusqu’à un salaire mensuel imposable de 1 367 euros mensuel, ce taux sera toutefois nul en métropole, car à ce niveau de revenus ces personnes ne sont pas imposables.

Existera-t-il une année blanche ?

Oui et non. Il n’y aura pas d’interruption de paiement de l’impôt puisqu’en 2018 vous serez prélevé sur vos revenus de 2017 et 2019 sur vos revenus de l’année en cours. En revanche, le taux calculé sera basé sur les revenus de 2018. “L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé par le biais d’un crédit d’impôt spécifique calculé automatiquement par l’administration fiscale”, souligne le gouvernement. Attention toutefois, les revenus dits exceptionnels perçus en 2018 (indemnités de rupture du contrat de travail, plus-values mobilières et immobilières, intérêts, dividendes, gains sur les stocks options, actions gratuites…) resteront bien imposables.