C’est acté : le prélèvement à la source doit entrer en vigueur dès janvier prochain. Si vous ne l’avez pas déjà fait, il est temps de choisir le taux d’imposition qui sera appliqué sur votre salaire imposable.

Taux du foyer, taux individualisé ou taux neutre ? Un dilemme dont vous n’arrivez pas à vous sortir alors que le prélèvement à la source sera déployé dès le 1er janvier 2019. Avant toute chose, sachez que ce taux sera appliqué sur votre salaire net imposable et qu’il est basé sur vos revenus perçus en 2017 et déclarés en 2018. Si vous ne l’avez pas déjà fait, vous pouvez choisir le taux qui vous convient depuis votre compte personnel impots.gouv.fr. Pour cela, rien de plus simple, une fois connecté, rendez-vous dans la rubrique “Gérer mon prélèvement à la source” et sélectionnez l’option que vous souhaitez. La date du 15 septembre est annoncée comme le dernier délai pour arrêter votre décision si vous choisissez le taux non personnalisé. Donc si vous ne souhaitez pas que votre entreprise ait connaissance des revenus de votre foyer, ne traînez pas ! Mais dans les faits, si vous hésitez encore, vous avez jusque début décembre pour prendre votre décision. “Seulement, l’employeur aura potentiellement eu connaissance du taux du foyer dès le 15 septembre, date à laquelle l’administration fiscale va envoyer les taux aux entreprises. Il est donc préférable d’opter pour l’individualisation ou la non transmission du taux avant cette échéance”, nous détaille la Direction générale des finances publiques (DGFiP). À partir du 2 janvier, il sera ensuite possible de demander le recalcul de votre taux, mais seulement en cas de changement de situation. C’est-à-dire en cas de forte hausse ou baisse de revenus, de perte d’emploi, de retraite, de mariage ou encore de naissance d’un enfant. “La prise en compte sera effective le mois suivant ou dans les deux mois qui suivent”, nous précise-t-on à la DGFiP. En revanche, gardez en tête qu’en aucun cas le contribuable ne “modifie” lui-même son taux. “Le recalcul est fait automatiquement par l’administration fiscale, dès lors que les nouveaux revenus (à la hausse ou à la baisse) sont portés à sa connaissance”, nous averti la DGFiP.

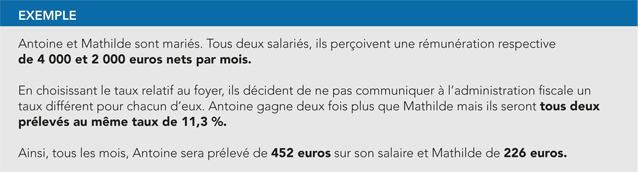

Le taux relatif au foyer

C’est le taux qui est défini par défaut si vous êtes en couple (marié ou pacsé) et que vous faites une déclaration commune. Il est calculé en fonction d’un barème progressif actualisé tous les ans par la loi de finances et tient compte de l’ensemble des revenus du foyer, de sa composition (un ou plusieurs enfants) et de la situation familiale (marié, pacsé, divorcé, veuf…). Concrètement, cela signifie que les deux conjoints verront le même taux appliqué sur les salaires, quel que soit le montant de celui-ci. C’est là qu’il faut être vigilant, surtout pour les couples où un écart de salaire important peut être constaté. Si la somme finale de l’impôt reste bien entendu la même, cela peut toutefois pénaliser la personne du foyer ayant le plus faible salaire et qui reste dans la majorité des cas la conjointe. En effet, selon les chiffres de l’Insee publiés en février dernier, un écart de salaire de 18,5 % persiste entre les femmes et les hommes (*).

À lire aussi

Prélèvement à la source, à quoi faut-il s’attendre ?

Le taux individualisé

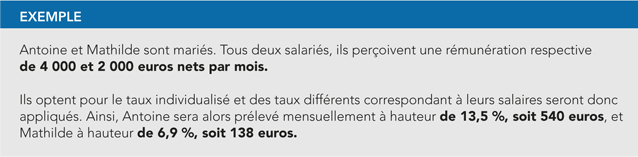

Si vous êtes en couple et que votre conjoint affiche une rémunération bien supérieure à la vôtre, optez donc pour le taux individualisé. Celui-ci est calculé de la même façon que le taux du foyer sauf qu’il prend en considération vos revenus personnels (c’est celui qui est appliqué par défaut pour les individus déclarant seuls leurs revenus). L’avantage de ce taux reste qu’il s’adapte à votre rémunération. Sachez toutefois que si vous êtes en couple et que vous décidez de choisir cette option, cela n’est pas une individualisation de l’impôt mais une répartition différente de son paiement entre les conjoints. “Cela n’aura pas d’incidence sur le montant total de l’impôt qui est dû par le couple”, précise le gouvernement.

À Lire aussi

Prélèvement à la source : “l’enjeu est d’arriver à rassurer les entreprises”

Le taux neutre

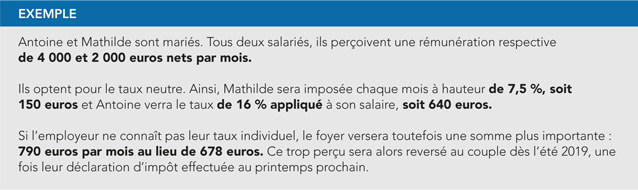

Troisième et dernière alternative : le taux neutre. Celui-ci s’adresse aux contribuables qui ne veulent pas transmettre leur taux personnel à l’employeur. Dans ce cas, ce dernier “appliquera le taux correspondant à la rémunération de son employé, définie dans la grille de taux (fixée par la loi de finances) et similaire au taux applicable à un célibataire sans enfant”, indique le gouvernement. Si cette option permet de garder la confidentialité de votre taux d’imposition, il peut avoir un certain inconvénient. En effet, avec cette solution vous pouvez être amené à verser à l’administration fiscale une somme correspondant à la différence entre l’application de votre taux personnel de prélèvement et celle du taux neutre.

(*) Pour des salariés travaillant en équivalent temps plein. Chiffres publiés en février 2018 concernant l’année 2015.

Pour aller plus loin

Carrière : comment transformer vos regrets en tremplin constructif pour la suite

La plupart du temps, le regret est vécu négativement. Il s'accompagne de tristesse ou de culpabilité : des émotions douloureuses et persistantes. Mais, d'après Corinne Souissi, spécialiste en psychologie positive, lorsqu'il est bien géré, le regret peut être transformé en apprentissage constructif, et contribuer à (re)donner de l'élan à sa carrière. Voici 5 étapes pour y parvenir.

11 décembre 2024

« Les ruminations mentales nourrissent la chaîne du stress »

Quand elles s’invitent dans notre esprit, elles tournent inlassablement en boucle. Non seulement, les ruminations mentales sapent notre moral et notre confiance, mais elles nous empêchent aussi parfois de bien dormir. Comment identifier ces pensées parasites et, surtout, s’en détacher pour retrouver calme et sérénité ? Dans cette interview, le Dr Marine Colombel, autrice du livre "Sortir des ruminations mentales" (Marabout), décrypte leurs mécanismes, leurs effets sur notre quotidien et partage des pistes concrètes pour enrayer ce cercle vicieux.

28 novembre 2024